Effettua la tua ricerca

More results...

La Corte di Giustizia UE, con la sentenza del 13 marzo 2025, causa C‑640/23, è ritornata sul tema delle modalità di recupero dell’Iva non dovuta operando la distinzione fra l’azione di rimborso e l’esercizio della detrazione. Il rimborso presuppone la natura indebita del pagamento dell’imposta, mentre la detrazione è limitata all’Iva dovuta.

Sulla base di tale distinguo la Corte ha stabilito che, laddove l’operazione non sia assoggettata a imposta, i principi di neutralità ed effettività consentono in via straordinaria al cliente di recuperare l’Iva con lo strumento del rimborso, qualora a esso sia precluso il diritto di detrazione e, inoltre, sia impossibile, ovvero eccessivamente difficile, ottenere la restituzione dell’Iva dal fornitore. Ne consegue, quale logico corollario rilevante nel nostro ordinamento, che il rimborso ex articolo 30-ter, D.P.R. 633/1972, prescinde dalla previa emissione della nota di variazione trattandosi di due misure alternative e, quindi, indipendenti l’una dall’altra.

I fatti di causa

La vicenda della sentenza in commento si svolge in Romania.

La società A (fornitore) vende delle attrezzature alla società B (cliente).

Agli effetti dell’Iva, l’operazione viene considerata come una normale cessione di beni soggetta a imposta come, del resto, confermato dai verificatori all’esito dei controlli presso il fornitore.

Tuttavia, al termine della verifica fiscale presso il cliente, altri funzionari del Fisco hanno ritenuto che l’operazione dovrebbe essere riqualificata come una cessione di ramo d’azienda non assoggettata a Iva.

Di conseguenza, i funzionari hanno negato al cliente la detraibilità dell’imposta fatturata e, poi, accertato nei confronti di quest’ultimo una maggiore Iva, oltre oneri accessori.

Il contenzioso tributario, promosso dal cliente, è giunto dopo 8 anni dinanzi alla Corte di Cassazione rumena che ha riqualificato la vendita delle attrezzature come un “trasferimento di beni” senza Iva (punto 25) rinviando, pertanto, al giudice di merito l’esame della controversia.

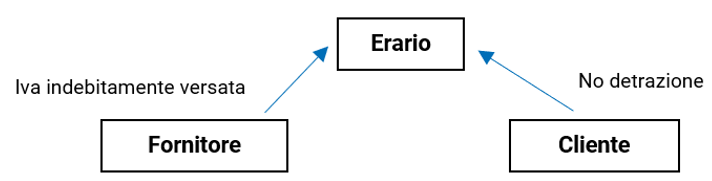

La situazione fattuale è molto chiara: il Fisco ha riscosso l’Iva fatturata 2 volte, una dal fornitore che l’ha indebitamente versata, l’altra dal cliente tramite il disconoscimento del diritto alla detrazione.

Duplice prelievo Iva per l’operazione di vendita

La criticità riscontrata dal giudice del rinvio riguarda la posizione del cliente che, da un lato non può detrarsi l’imposta, dall’altro non può recuperarla dal fornitore: poiché a quest’ultimo è vietata la rettifica delle fatture essendo ormai scaduto il relativo termine di prescrizione.

Per tale ragione, il giudice nazionale chiede ai giudici europei (punto 28): “se, alla luce dell’interpretazione della direttiva IVA, sia pertinente il fatto che l’amministrazione tributaria rumena abbia trattato in due modi completamente diversi la stessa operazione commerciale relativa a un’attrezzatura il cui trasferimento ha dato luogo alla riscossione dell’IVA, vale a dire, da un lato, come un’operazione soggetta a IVA per la Greenfiber [fornitore] dalla quale tale attrezzatura è stata acquistata e alla quale la Greentech [cliente] ha pagato l’IVA e, dall’altro, come un’operazione non soggetta all’IVA per la Greentech [cliente]”.

In questa situazione, si innesta la questione pregiudiziale: “Se i principi di neutralità, di certezza del diritto e di tutela del legittimo affidamento, disciplinati dagli articoli 2 e 19, nonché dall’articolo 168 [della Direttiva Iva], in combinato disposto con l’articolo 203 [di quest’ultima], ostino al diniego del riconoscimento del diritto alla detrazione dell’IVA assolta a titolo di un’operazione di vendita, poi riqualificata dall’amministrazione tributaria come trasferimento d’impresa non rientrante nell’ambito di applicazione dell’IVA, qualora l’IVA sia già stata riscossa dallo Stato e il suo rimborso, in base alla normativa nazionale, non possa essere effettuato”.

La risposta dei giudici europei

La risposta della Corte di Giustizia UE non è sorprendente.

La Corte, sulla scia di una consolidata giurisprudenza, ha confermato la legittimità del disconoscimento del diritto alla detrazione nella misura in cui la normativa nazionale consente al cliente, impossibilitato a ottenere dal fornitore la restituzione dell’Iva indebitamente addebitata in fattura, di salvare la neutralità permettendogli in via straordinaria di richiedere il rimborso dell’imposta direttamente al Fisco.

Il fondamento giuridico di questa soluzione interpretativa “è il principio di effettività e non” – come, invece, erroneamente indicato dal giudice del rinvio – “il principio della certezza del diritto o il principio di tutela del legittimo affidamento” (punto 31).

D’altronde, l’effettività comporta che i requisiti introdotti dal Legislatore nazionale per il rimborso dell’Iva non siano congegnati in modo tale da rendere impossibile o, comunque, eccessivamente difficile l’esercizio dei diritti che la Direttiva 2006/112/CE conferisce ai soggetti passivi.

E, nel caso di specie, risulta pacifico che – precisa la Corte: “l’operazione … tra la Greenfiber [fornitore] e la Greentech [cliente], per quanto riguarda il secondo di tali soggetti passivi [cliente], è stata definitivamente qualificata come operazione non soggetta all’IVA dall’amministrazione tributaria rumena e che la Greenfiber [fornitore] è impossibilitata a rettificare la fattura relativa a tale operazione nonché la dichiarazione IVA a seguito della scadenza del termine di prescrizione previsto a tal fine” (Punto 34).

Stando così le cose, continua la Corte: “per garantire la neutralità dell’IVA, spetta agli Stati membri contemplare, nel rispettivo ordinamento giuridico interno, la possibilità di rettificare ogni imposta indebitamente fatturata, purché chi ha emesso la fattura dimostri la propria buona fede” (punto 36).

Pertanto: “poiché il venditore non può più rettificare la fattura relativa all’operazione … e l’acquirente si trova quindi nell’impossibilità di ottenere il rimborso dell’IVA indebitamente fatturata da parte del venditore, l’acquirente deve … poter rivolgere la sua domanda di rimborso direttamente all’amministrazione tributaria” (punto 38).

Infine, la Corte ritorna sul distinguo fra l’azione di rimborso e l’esercizio del diritto di detrazione dell’Iva che, in caso di eccedenza a credito, viene chiesta a rimborso mediante la dichiarazione.

La prima (rimborso) presuppone la natura indebita del pagamento dell’imposta, mentre la seconda (detrazione) è limitata all’Iva dovuta sugli acquisti inerenti all’attività economica che sono ribaltati a valle sulle operazioni attive soggette a imposta.

Sicché, indipendentemente dal rischio di danno erariale: “in assenza di un’operazione soggetta all’IVA, un soggetto passivo non può far valere il diritto alla detrazione dell’IVA in relazione a tale operazione” (punto 40).

E nel caso concreto, siccome l’operazione: “è stata definitivamente qualificata come operazione non soggetta all’IVA, l’IVA versata dalla Greentech [cliente] all’emittente della fattura, la Greenfiber [fornitore], non era dovuta” (punto 41).

È così il cerchio si chiude, nel senso che la Corte nega la detrazione al cliente, ma gli riconosce il potere di “rivolgere la sua domanda di rimborso direttamente all’amministrazione tributaria” (punto 42).

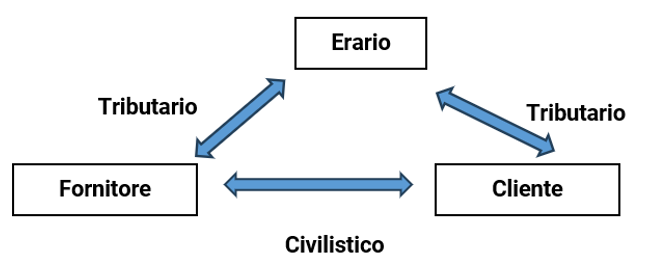

La natura dei 3 rapporti che nascono con l’operazione Iva

La distinzione fra la detrazione e il rimborso retro evidenziata si riflette, a livello nazionale, sui soggetti che possono avvalersi dell’uno o dell’altro strumento.

In proposito, occorre premettere che, a fronte di un’operazione rilevante agli effetti dell’Iva, nascono 3 rapporti, precisamente, fra:

a) Fisco e fornitore (rapporto tributario), riguardante il pagamento dell’Iva;

b) Fisco e cliente (rapporto tributario), riferito all’esercizio della detrazione dell’imposta assolta in via di rivalsa;

c) fornitore e cliente (rapporto civilistico), che attiene alla rivalsa.

Nella terza ipotesi (sub c), il cliente può ottenere il rimborso dell’Iva illegittimamente versata azionando verso il fornitore un’azione di ripetizione d’indebito di rilevanza civilistica[1].

Tuttavia, se il rimborso risulti impossibile o eccessivamente difficile, il medesimo cliente può richiedere il rimborso direttamente al Fisco in applicazione del principio di effettività[2].

Seguendo questo schema la Corte di Cassazione, con la sentenza n. 8819/2025, ha stabilito che non sussiste alcun rapporto diretto di natura tributaria fra il cliente e l’ente impositore nel caso in cui una società acquisti dell’energia elettrica pagando al fornitore un’Iva non corretta[3].

Più specificamente, osserva la Suprema Corte: “va escluso che possa ragionarsi in termini di diretto rapporto ai fini IVA tra la società e l’amministrazione finanziaria, in quanto l’IVA è stata dalla stessa versata in rivalsa in favore del soggetto passivo dell’imposta, cioè del suo fornitore, ed è questi ad essere titolare del rapporto tributario con l’amministrazione finanziaria”.

Pertanto, “l’avere” la società acquirente: “versato in via di rivalsa al proprio fornitore l’IVA, se del caso non dovuta in base alla non corretta determinazione della base imponibile, non pone il cessionario dinanzi ad un rapporto diretto con l’amministrazione finanziaria, non essendo lo stesso il soggetto passivo dell’imposta versata, qualifica attribuibile solo al soggetto che ha realizzato il presupposto impositivo … . Né può assumere rilievo la considerazione espressa in ordine al fatto che, nella fattispecie, la società [acquirente], in quanto opera in esenzione, non potrebbe detrarre l’IVA e che, in tal caso, vi sarebbe una rivalsa economica”.

Fermo restando che – puntualizza la Corte di Cassazione – il rapporto tributario (cliente-Erario) potrebbe riemergere quando l’Iva, indebitamente corrisposta al fornitore in rivalsa: “si rifletta sulla liquidazione finale dell’imposta, esposta nella dichiarazione annuale del contribuente, e il fisco contesti, in tutto o in parte, che l’IVA assolta in rivalsa non potesse essere portata in detrazione (o se eccedente, non potesse essere esposta a credito)”.

Difatti, il rapporto tributario cliente-Erario: “ha modo di riemergere solo laddove viene in contestazione il diritto alla detrazione dell’IVA esposta in dichiarazione, poiché il cessionario, esercitando quel diritto, ristabilisce con l’amministrazione finanziaria il rapporto diretto finalizzato a far valere un proprio credito che la prima non riconosce; è evidente, allora, che solo in quel caso può profilarsi la sussistenza di un rapporto diretto tra il contribuente destinatario di una prestazione di servizi e l’amministrazione finanziaria”.

D’altronde, chiosa la Corte: “il sistema interno è orientato nel senso che il rapporto obbligatorio in materia di IVA è incentrato sulla esistenza del suddetto rapporto esclusivamente tra l’amministrazione finanziaria e il cedente/prestatore, sicché è quest’ultimo il debitore dell’imposta e solo questi, salvo le ipotesi eccezionali, può attivarsi per richiedere il rimborso. Più in dettaglio, “l’ordinamento interno, invero, è strutturato proprio nel senso di consentire l’attivazione della generale azione di indebito oggettivo salvo che, come osservato, sussistano i presupposti per attribuire la legittimazione straordinaria in favore di un soggetto che non è parte del rapporto obbligatorio, configurabile, in linea generale, solo tra il soggetto passivo (cioè colui che cede il bene o presta il servizio) e l’amministrazione finanziaria”.

L’intersecazione dei rapporti tributari e civilistici nel settore delle accise

L’intersecazione dei rapporti tributari e civilistici è, da tempo, ampiamente dibattuto nel settore delle accise.

Ci si riferisce, in particolare, alle controversie civili che hanno per oggetto la richiesta di restituzione di somme, a titolo di addizionali provinciali sulle accise, che il cliente (consumatore finale) ha versato al fornitore di energia elettrica in costanza di un rapporto di somministrazione di energia elettrica.

Tali contenziosi traggono origine dalla incompatibilità con l’ordinamento unionale dell’addizionale provinciale[4], la cui imposizione e riscossione devono ritenersi illegittime e, pertanto, non dovute.

Da qui, sorge il diritto alla restituzione in favore del consumatore finale sul quale, per effetto della rivalsa, viene traslato l’onere dell’imposta che solo formalmente è versata dal fornitore all’Erario.

Appurata la natura indebita dell’addizionale, il punto nodale delle controversie civili sono le conseguenze di tale incompatibilità e, in particolare, l’individuazione del soggetto (fornitore o ente impositore) verso il quale il consumatore finale può richiedere la restituzione dell’imposta indebitamente pagata.

Sul punto, si è assistito a una spaccatura della giurisprudenza. Un primo orientamento si è espresso nel senso che, in forza del primato del diritto unionale da cui discende la disapplicazione delle norme interne incompatibili, è il fornitore a dovere restituire l’addizionale al consumatore finale.

Mentre, per un secondo orientamento, la restituzione dell’addizionale spetta all’ente impositore stante il divieto di applicazione “orizzontale” delle Direttive[5].

La sentenza Gabel[6] ha aperto alla possibilità che il consumatore finale possa agire direttamente nei confronti dell’ente impositore negando, implicitamente, che lo stesso consumatore possa promuovere l’azione di ripetizione nei confronti del fornitore.

Alcuni Tribunali, valorizzando il principio di effettività posto a fondamento della decisione Gabel, hanno riconosciuto al consumatore finale un’azione diretta contro l’Erario per la restituzione stabilendo, altresì, che su questa azione ha giurisdizione il giudice ordinario, trattandosi di ripetizione d’indebito[7].

Si offre, così, al consumatore finale una tutela giurisdizionale che, altrimenti, lo stesso non avrebbe: a differenza del fornitore che, invece, può avvalersi dei rimedi previsti dalle norme in materia di accise[8].

Questa soluzione interpretativa dovrebbe, tuttavia, essere affinata sul piano motivazionale.

Non è, infatti, chiaro il motivo per cui la domanda di manleva, che nei giudizi civili propone il fornitore contro l’Erario per il caso di condanna alla restituzione, sia attratta anch’essa nella giurisdizione ordinaria del Tribunale.

Il nesso, fra la domanda di condanna del consumatore finale e la domanda di manleva svolta dal convenuto (fornitore) contro un altro soggetto (Erario), non è inscindibile e, inoltre, non dà luogo a un litisconsorzio necessario e, quindi, potrebbe essere proposta in 2 giudizi separati non necessariamente soggetti alla medesima giurisdizione.

Tutti questi dubbi dovranno, tuttavia, essere riesaminati a seguito dell’intervento della Corte Costituzionale che, con sentenza n. 43/2025, ha dichiarato l’illegittimità costituzionale dell’addizionale provinciale. È molto probabile che tale decisione riaprirà i contenziosi civili che si stavano indirizzando verso il rigetto delle domande di restituzione proposte dai clienti. La Corte Costituzionale, in motivazione, si è infatti preoccupata di precisare che resta possibile, proprio per effetto dell’incostituzionalità della norma istitutiva delle addizionali, l’azione di ripetizione di indebito del cliente contro il fornitore. Resta da approfondire quanto di tale motivazione (non solo, quindi, il dispositivo di abrogazione) sia vincolante per il giudice civile. Ma la vicenda si conferma una storia infinita.

La restituzione dell’imposta non dovuta nell’ordinamento italiano

L’azione di rimborso dell’Iva assolta, ma non dovuta, è regolata nel nostro ordinamento dall’articolo 30-ter, D.P.R. 633/1972. Il suo fattore d’innesco non è la detrazione, bensì l’indebito.

Nel dettaglio, le modalità per la richiesta di rimborso sono 2.

In base al comma 1, la domanda di restituzione può essere presentata entro il termine decadenziale di 2 anni che decorre:

- dalla data del versamento dell’Iva non dovuta; ovvero,

- se successivo, dal giorno in cui si è verificato il presupposto per la restituzione.

In forza del comma 2, qualora all’operazione sia applicata un’imposta non dovuta accertata in via definitiva dall’Amministrazione finanziaria, la domanda di restituzione può essere presentata dal cedente o prestatore entro il termine di 2 anni:

- dal momento in cui il cedente o prestatore restituisce al cessionario o committente l’Iva erroneamente o indebitamente addebitata in fattura.

Inoltre, il comma 3 prevede che la restituzione dell’imposta è esclusa laddove il versamento sia avvenuto in un contesto di frode fiscale (comma 3)[9].

Quanto al perimetro applicativo, l’articolo 30-ter, D.P.R. 633/1972, attrae – per esempio – l’ipotesi del fornitore che applica l’Iva a un’operazione qualificabile, in realtà, come non imponibile o esente, oppure fuori campo Iva.

Non solo, ma la norma attira anche la fattispecie in cui viene adottata un’aliquota superiore (22%) rispetto a quella (10%) prevista per l’operazione.

I presupposti di legge per la restituzione sono funzionali al raggiungimento della finalità dell’articolo 30-ter, D.P.R. 633/1972, vale a dire, ripristinare la neutralità trilaterale dell’Iva che si fonda sul perfetto equilibrio dei 3 rapporti sopra indicati[10].

Per tale motivo, la restituzione dell’Iva non dovuta:

- sul piano procedurale, non è condizionata ad alcun adempimento contabile, quale l’emissione e la registrazione di documenti rettificativi;

- sul piano sostanziale, presuppone:

- il diritto alla restituzione;

- la definitività dell’Iva non dovuta;

- l’impossibilità per il soggetto passivo di recuperare l’imposta non dovuta nei confronti della controparte contrattuale;

- l’eliminazione del rischio di danno erariale.

Passando, infine, ai soggetti legittimati a proporre l’istanza di restituzione, essi sono:

- in via ordinaria, il soggetto che ha emesso la fattura (cedente o prestatore);

- in via straordinaria, il destinatario dell’operazione (cessionario o committente), se per quest’ultimo risulti eccessivamente difficile, se non addirittura impossibile, procedere al recupero dell’imposta indebitamente fatturata attraverso l’azione civilistica di rivalsa nei confronti del fornitore[11].

L’azione di rimborso è una misura alternativa alla nota di variazione?

Le osservazioni, fin qui svolte, conducono a interrogarsi sul rapporto fra l’azione di rimborso ex articolo 30-ter, D.P.R. 633/1972 e la nota di variazione ex articolo 26, D.P.R. 633/1972.

Occorre, in particolare, chiedersi se le 2 misure sono alternative. Più chiaramente, è lecito domandarsi se il soggetto passivo possa attivare il rimborso ex articolo 30-ter, D.P.R. 633/1972, anche se non ha, in precedenza, emesso la nota di variazione.

Si pensi al caso di una società, la quale fornisce energia elettrica a un numero elevato di clienti formato esclusivamente da società. Nei confronti dei clienti, la società emette regolarmente le fatture, a fronte delle forniture rese, versando la relativa imposta all’Erario.

Molti clienti, che non hanno pagato le forniture, sono dichiarati falliti e, pertanto, la società in ciascuna procedura concorsuale provvede a insinuarsi al passivo del relativo credito.

A questo punto, la società dovrebbe monitorare migliaia di procedure fallimentari, di importi medio-piccoli, pendenti su tutto il territorio nazionale a seconda del luogo dove è stabilita la sede principale dell’impresa.

Posto che la Legge Fallimentare non impone ai curatori di notificare ai creditori insinuati il decreto di chiusura del fallimento, la società opta per la trasmissione a tutti i curatori di una richiesta di informazioni riguardo allo stato di ciascuna procedura concorsuale e alla possibilità di recuperare i crediti.

A tale richiesta i curatori rispondono comunicando l’avvenuta approvazione dei piani di riparto, i quali non prevedono alcun pagamento dei crediti vantati dalla società.

In questo scenario si presenta un profilo di criticità, laddove sia negata alla società il rimborso ex articolo 30-ter, D.P.R. 633/19672, per il fatto che le comunicazioni dei curatori sono giunte alla società oltre il termine previsto per l’emissione della nota di variazione.

In realtà, coerentemente a una lettura unionalmente orientata delle disposizioni nazionali, si dovrebbe ritenere che, a prescindere dalle ragioni per le quali non è stata emessa la nota di credito, l’operatore economico non dovrebbe perdere il diritto al rimborso trattandosi, peraltro, di 2 strumenti alternativi.

Per dirlo con le parole della Corte di Cassazione, “nell’interpretare l’art. 26” D.P.R. 633/1972 “questa Corte” ha: “in via consolidata … riconosciuto al contribuente, che non emetta (per errore, per scadenza dei termini, o per qualsivoglia altra ragione) la rituale nota di variazione dell’i.v.a. dovuta, il diritto di presentare, comunque, istanza di rimborso della maggiore imposta indebitamente versata ed, eventualmente, impugnare il silenzio rifiuto dell’amministrazione finanziaria; ciò partendo dalla considerazione che l’art. 26 cit., il comma 2 costituisce una mera facoltà per il contribuente (che si voglia avvalere di una detrazione) e non quindi anche un onere, non determinandosi decadenza dal diverso diritto al rimborso, diritto peraltro che trova fonte sovranazionale”, in specie, l’articolo 183, Direttiva, il quale “prevede espressamente il rimborso di quanto indebitamente versato da parte del contribuente[12]”.

In sostanza, il bisogno di protezione della neutralità e dell’effettività del recupero dell’imposta giustifica la tesi della Suprema Corte secondo cu la mancata emissione della nota di credito non può, in nessun caso, fare ricadere sull’operatore economico il peso definitivo dell’imposta.

D’altronde, la procedura ex articolo 30-ter, D.P.R. 633/1972, che presuppone un’attività di accertamento da parte dell’Agenzia delle entrate, è stata introdotta dal Legislatore nazionale proprio per tutelare la neutralità fiscale degli operatori economici che è un principio “generalissimo, tendenzialmente assoluto[13]”.

Ritornando all’esempio della società fornitrice di energia elettrica, per quest’ultima sarebbe stato estremamente difficile, se non impossibile, monitorare continuamente – con attività certamente antieconomiche, avuto riguardo alla modesta entità della gran parte dei crediti – tutte le migliaia di procedure fallimentari presso i diversi Tribunali collocati su tutto il territorio nazionale, tenuto conto della loro durata pluriennale.

Ciò giustifica il punto di approdo della Corte di Cassazione: l’ente impositore dovrebbe rimborsare al fornitore l’Iva a debito corrisposta all’Erario, ma non pagata dai clienti sottoposti a procedure fallimentari chiuse con esito infruttuoso per lo stesso fornitore, ancorché quest’ultimo non abbia emesso la nota di variazione[14].

Tale conclusione appare rafforzata dalla sentenza della Corte di Giustizia UE in commento che, come detto, è conforme al principio di effettività: in forza del quale le limitazioni al diritto di rimborso previste dal Legislatore nazionale non possono trasformarsi in una concreta impossibilità, o eccessiva difficoltà, per il soggetto passivo di esercitare tale diritto.

Pertanto, così come nella decisione in rassegna il termine scaduto per la rettifica della fattura indicato dalla norma rumena non preclude il diritto al rimborso del cliente, analogamente, nel nostro ordinamento, la scadenza del termine per l’emissione della nota di variazione non può impedire al soggetto passivo di presentare la domanda di rimborso ex articolo 30-ter, D.P.R. 633/1972.

Del resto, la circostanza che l’operatore economico non abbia anticipato il recupero dell’imposta con la nota di credito non significa che tale operatore non possa, nel pieno rispetto dei principi di neutralità ed effettività, ottenere successivamente il recupero dell’Iva tramite la presentazione dell’istanza di rimborso ex articolo 30-ter, D.P.R. 633/1972.

Insomma, l’azione di rimborso ex articolo 30-ter, D.P.R. 633/1972, sembra prescindere dalla nota di variazione.

Trattasi, in sostanza, di 2 misure alternative, l’una indipendente dall’altra.

[1] Cfr., Corte di Giustizia UE, sentenza 15 dicembre 2011, causa C-427/10, Banca Antoniana Popolare Veneta.

[2] Come, ad esempio, nell’ipotesi di fallimento del venditore. Corte di Giustizia UE, sentenza 26 aprile 2017, causa C-564/15, Farkas; sentenza 31 maggio 2018, causa C-660, KollroB.

[3] Va, però, precisato che la Corte di Cassazione, con la sentenza n. 8819/2025, ha confermato la decisione di appello, laddove è stato affermato che gli oneri generali afferenti al sistema elettrico (c.d. “OGSE”) concorrono al calcolo della base imponibile Iva.

[4] Si veda, l’articolo 6, D.L. 511/1998. In tema, Cassazione n. 22343/2020.

[5] Ciò significa che le Direttive non possono incidere direttamente nei rapporti tra privati.

[6] Corte di Giustizia UE, sentenza 11 aprile 2024, causa C‑316/22.

[7] A sostegno, i Tribunali hanno ripreso le indicazioni della Corte di Cassazione secondo cui “L’azione [del cliente] nei confronti di ADM [Agenzia delle dogane] anziché del fornitore non muta, difatti, la causa petendi del consumatore finale, che esercita una azione di indebito oggettivo per un corrispettivo maggiorato di un importo corrispondente all’imposta indebitamente versata in via di rivalsa. L’ente impositore (ADM) diviene, pertanto, legittimato passivo di una azione di indebito oggettivo. Ne consegue che l’insorgenza di una legittimazione straordinaria del consumatore finale di energia (sprovvisto della legittimazione ordinaria) nei confronti di ADM, imposta per l’attuazione del principio di effettività, non può mutare la causa petendi dell’azione da questi originariamente proposta e divenuta infruttuosa nei confronti del fornitore, azione alla quale il diritto dell’Unione impone copertura giurisdizionale”. Così, Cassazione, sentenza n. 21154/2024.

[8] Cfr., articolo 14, D.Lgs. 504/1995.

[9] Il comma 3, se interpretato in una prospettiva unionalmente orientata, potrebbe ammettere la restituzione dell’Iva non dovuta qualora il soggetto passivo dimostri l’assenza di danno erariale e, quindi, indipendentemente dalla sua buona fede (Corte di Giustizia UE, sentenza 8 maggio 2019, C-712/17, EN.SA).

[10] Cioè, fornitore/Erario, cliente/Erario e fornitore/cliente.

[11] Corte di Giustizia UE, sentenza 15 marzo 2007, causa C-35/05, Reemtsma Cigarettenfabriken.

[12] Così, Cassazione n. 5403/2017.

[13] Cfr., Cassazione SS.UU, sentenza n. 13162/2024.

[14] Opinare diversamente, significherebbe introdurre nell’ordinamento nazionale una irragionevole e ingiustificata disparità di trattamento fra il fornitore e gli altri operatori economici, in violazione della neutralità economica. Peraltro, la stessa Agenzia delle entrate ha opportunamente rilevato la manifesta incompatibilità con l’ordinamento europeo della condizione, prevista nel previgente articolo 26, D.P.R. 633/1972, che impediva al fornitore di anticipare l’emissione della nota di credito all’apertura della procedura concorsuale. Cfr., circolare n. 20/E/2021, secondo cui “L’articolo 18 del decreto-legge 25 maggio 2021, n. 73 (cd. Decreto Sostegni-bis), convertito con modificazioni dalla legge 23 luglio 2021, n. 106, ha introdotto modifiche sostanziali alla disciplina delle variazioni in diminuzione … recata dall’articolo 26 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 …, disponendo che nel caso di mancato pagamento del corrispettivo connesso a procedure concorsuali non si debba più attendere la conclusione delle stesse”. “Il testo previgente del citato articolo 26 prevedeva”, invece, “la facoltà, in capo al cedente/prestatore, di rettificare in diminuzione l’imposta … in conseguenza di mancato pagamento comprovato da … procedure concorsuali rimaste infruttuose (con la definitiva conclusione delle procedure stesse) …”. Tuttavia, “i principi affermati dalla giurisprudenza unionale hanno indotto il legislatore ad intervenire nuovamente sul punto, tramite le modifiche normative in rassegna, al fine di adeguare la normativa interna alla disciplina unionale, così come interpretata dalla Corte di Giustizia dell’Unione Europea”.

Si segnala che l’articolo è tratto da “Iva in pratica”.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}